Важные советы

В течение 72 часов организуйте свою модель трех счетов.

- Откройте под своим жиро-счетом еще лицевой счет в сберкассе и счет для развлечений. Так Вы получаете оптимальную систему. Экономия принесет Вам удовольствие.

- Проведите переговоры со своим банком. Сборы за ведение счета не должны вычисляться из двух новых счетов. Если Ваш банкир этого не признает, то Вы всегда можете поменять банк.

- Установите процентную ставку, которую Вы ежемесячно - сразу в начале месяца - будете переводить на этот счет.

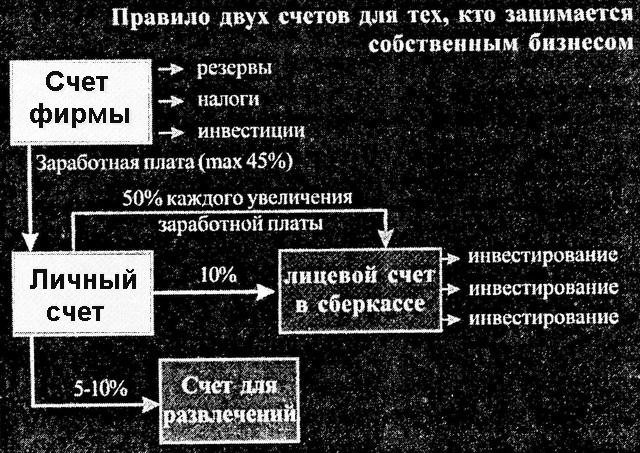

- На лицевой счет в сберкассе Вы должны переводить не менее 10%. Разумеется, эта сумма может быть и выше.

- Никогда не тратьте на себя больше, чем ту сумму, которая имеется на счету для развлечений. Но все, что там имеется, исстрачивайте. Без ощущений вины. Ведь Вы этого достойны. И потому, что это приносит удовольствие.

Каждое повышение заработной платы - это шанс как следует сэкономить

Древние жители Вавилона установили нечто интересное: «Твои расходы будут всегда расти до уровня твоих доходов». Возможно, когда-то они зарабатывали меньше, чем сегодня. Но, несмотря на это, они тогда также справлялись. Сегодня Вы зарабатываете больше, но и больше тратите, И так будет всегда. Чем больше мы зарабатываем, тем больше тратим.

Этот заколдованный круг Вы можете разбить одним совсем простым трюком: если при этом настойчиво будете экономить 50% от каждого повышения заработной платы. Вам нужно просто перевести их на свой лицевой счет в сберкассе вместе с 10%. Разумеется, в начале месяца.

Подумайте однажды о том, сколько бы Вы сэкономили ежемесячно. если бы делали так всегда. Но прошлое не изменишь. А в будущем мы можем это сделать. Это имеет некоторые преимущества:

- Таким образом, Вы можете экономить довольно «безболезненно». Потому что Ваш жизненный стандарт еще не увеличился с повышением заработной платы.

- Итак, повышения заработной платы приносят удовольствие и имеют смысл.

- Вы гордитесь собой. Ведь Вы доказали себе, что можете хорошо обращаться с деньгами.

- С каждым повышением заработной платы Вы приближаетесь к своим финансовым целям.

Если Вы занимаетесь собственным бизнесом, тогда повышайте себе время от времени заработную плату. И, разумеется, экономьте 50%.

Но что, если Ваш доход колеблется?

От тех, кто занимается собственным бизнесом, и от лиц свободной профессии мы каждый раз слышим: «У меня нет постоянного дохода. Мои доходы колеблются. Таким образом, я не могу каждый месяц экономить определенную постоянную сумму».

Впрочем, мы видим все время, что в особенности лица свободно профессии не отличают свои личные финансы от служебных. Очень часто используется даже один счет. Позвольте нам сказать: такой беспорядок смертелен. Вам нужно два раздельных счета. Один для Вашей фирмы и один для Ваших личных финансов. Иногда очень непросто разделить такие два счета - если, например. Вы ездите на автомобиле, который используете и как частный, и как служебный. Лучше всего, если Вы как можно быстрее решите со своим налоговым консультантом, как провести этот раздел.

Важно, чтобы Вам удалось объединить фирму и служащего в одном лице. Это значит, что она, фирма, должна выплачивать Вам, служащему, И определенную заработную плату. Каждый месяц Вы переводите со счета Вашей фирмы на Ваш личный счет постоянную сумму. Это выглядит следующим образом:

|

Возникает вопрос: какой должна быть заработная плата, которую Вы сами себе платите? Наше предложение: не больше чем 45% прибыли за прошлый год. Максимум 45%, ведь остальными 55% Вы должны оплатить еще налоги, инвестиции и создать резервы для фирмы. Если прибыль у Вас составила 60 000 евро, тогда 45% от этого - 27 000 евро. Это соответствует месячной заработной плате в 2 250 евро. Эти 4500 Вы переводите себе. На эти деньги Вы живете, как будто бы Вы работали в нормальных условиях. Или как будто бы Вы имели ООО и платили себе заработную плату директора. Так Вы научитесь справляться с определенной суммой на месяц. Таким образом, Вы можете строить планы. И так Вы можете создавать резервы в рамках своей фирмы.

Чтобы не было разногласий: 45% это предел. Лучше было бы, если Вы справились бы только с 15%. Но больше, чем 45% прибыли за прошлый год, не должно быть ни в коем случае.

Никогда не покупайте в долг

Итак, научите себя баловать. Но по системе. Для этого используйте только те деньги, которые имеются на счету для развлечений. Если Вы чего-то желаете, а на счету для развлечений для этого недостаточно денег, тогда подождите несколько недель или месяцев. Позволяйте себе только то, для чего Вы имеете деньги. Никогда не покупайте ничего из личных денег в кредит.

Этим Вы достигнете много эффектов: Во-первых, Вы не выплачиваете себе вознаграждение вперед, а лишь тогда, когда Вы его действительно «заработали». Во-вторых, этой дисциплиной Вы невероятно усиливаете уверенность в себе. В-третьих, у Вас остается мотив. Ведь тот, кто опережает свое вознаграждение, не должен прилагать столько усилий. В-четвертых, работать на расходы вчерашних дней не приносит удовольствия. Ведь тогда мы работаем на прошлое. Кто не покупает в кредит, тот работает для достижения своей цели.

Разумеется, нелегко ожидать то, чего очень желаешь. Особенно, если за это сразу можно внести кредитные взносы. Идет ли речь, о новой установке или автомобиле - это привлекает. Но это было бы просто очень неразумно. Одна очень успешная женщина-коммерсант сказала по этому поводу: «Покупающую в кредит я не могу воспринимать серьезно. Такая особа, по всей вероятности, потерпит крах в деловой жизни».

Можете ли Вы экономить больше?

Есть два решения, если Вы хотите больше экономить. Во-первых, в любое время Вы можете установить большую процентную ставку, чем названные 10%. Во-вторых, Вы также можете попытаться из тех денег, которыми Вы оплачиваете все Ваши расходы, еще что-то сэкономить. Это называется составлением бюджета.

Разумный план бюджета можно очень легко составить. Сначала составьте список всех Ваших расходов. Всё, на что Вы тратите деньги на протяжении месяца.

Не забудьте также включить в месячный бюджет и те платежи, которые оплачиваются раз в квартал, в полгода или год. В этом случае Вы должны поделить эти оплаты на соответственное количество месяцев. Пример: если поземельный налог подлежит оплате раз в квартал, тогда разделите эту сумму на три. Если налог на владельцев автотранспортных средств снимается раз в год, тогда разделите эту сумму на 12. То же самое относится и к таким одноразовым услугам, как вступительный взнос в клуб или фитнес-центр, а также к отпуску.

Важные советы

Составляйте список всех этих расходов, по крайней мере, раз в год.

- Вы удивлены, на что истратили все деньги.

- Вы получили информацию, на основании которой можете спланировать следующий год.

- Возможно, Вы сейчас можете составить даже план бюджета.

- Лучше всего сделайте это сейчас. Вероятно, Вам также поможет, если заниматься этим систематически перед наступлением нового года.

- Вы будете удивлены, сколько денег сэкономит Вам это простое упражнение.

Почему большинство планов бюджета некорректны

Большинство планирований не принимают во внимание, что существует множество платежей, которые не возникают систематически каждый месяц. Так, например, очень часто забывают об обусловленных сезоном платежах и суммах с годовой формой платежа.

Мы не имеем права легкомысленно относиться к этой проблеме. Ведь это причина задолженности многих людей. Поэтому свой план бюджета Вы должны еще раз проверить на наличие таких «скрытых платежей». И нет никакого средства, чтобы защититься от непредвиденных случаев. Но мы можем их оценить и внести в наше планирование.

Далее следует перечень, который содержит типичные платежи, о которых легко забывается:

- Особые торжества: Знаете ли Вы, сколько тратят каждый год на подарки к Рождеству и к дням рождения?

- Проблемы с зубами, которые влекут за собой расходы, если не раз в год, то все же раз в несколько лет. Большая часть этих расходов, возможно, не будет покрыта страховкой.

- Вступительные взносы в клуб - годовые взносы.

- Страховые взносы с годовой, полугодовой или квартальной формой оплаты.

- Отпуск. Сколько это составляет в месяц?

- Налоги: налог, взимаемый при покупке земельного участка, налог с дохода от помещенного капитала…

- Если у Вас собственный дом: подумайте о расходах, которые связаны с этим. Доставка топлива, дров, счет за электричество помощь в саду летом, ремонты…

- Домашние животные: затраты на приобретение, размещение, инъекции, повреждения и другие причины, по которым Вам нужно вызывать врача…

- Одежда для Вас и возможное наличие детей.

- Стрижка, химическая завивка и окраска волос на протяжении нескольких месяцев.

Посчитайте такие суммы на каждый месяц. Кроме того. Вы должны составить еще фонд для «непредвиденного». По возможности используйте для этого еще один дополнительный субсчет. Для этого Вы также должны ежемесячно откладывать определенную сумму. Ведь в будущем Вас ожидают и ремонты, и поломка техники.

План бюджета

Сейчас у Вас, разумеется, нет никакого Плана бюджета. К этому времени Вы только составили список своих расходов. Но Вы уже создали себе основу для плана. Вы знаете, на что уходят Ваши деньги. Возможно, что Ваша реакция будет такая же, как у большинства людей:

Вы будете удивлены, когда установите, что, сколько и на что уходит.

Целесообразным методом для составления плана бюджета может быть то, что сейчас Вам нужно пройти все пункты Вашего списка. Разумеется, при каждых расходах Вы можете себя спросить: как я могу здесь истратить меньше? Каким может быть качество жизни того, кто все свои помыслы направляет на то, чтобы истратить по возможности меньше денег? Но если Вы хотите больше узнать на эту тему, то получите от нас соответствующие ссылки на литературу в приложении.

На наш взгляд, существует более элегантный метод составления бюджета. Метод, который не отнимает у Вас жизненное удовольствие. Поставьте себе вопросы соответственно с каждым пунктом:

- Является ли эта позиция необходимой? Или я по привычке плачу за то, что для меня не так уж важно?

- Как я могу истратить меньше денег на эту позицию, не ограничивая себя в качестве жизни? Иными словами: как я могу достичь того, чтобы за те же самые услуги платить значительно меньше?

Вот некоторые примеры:

- Если Вы будете ездить на подержанном автомобиле вместо нового, то этим сэкономите более чем 50% его покупной стоимости.

- Купите себе телефон, вместо того, чтобы брать его в аренду. Ведь с годами Вы истратите на него гораздо больше его фактических затрат.

- Торгуйтесь в отелях. Даже в первоклассных зданиях часто можно получить скидку в размере до 40%.

- Если Вы застраховались на случай болезни приватно, то должны предохраниться от больших рисков (см. главу 13).

- Часто Вы сэкономите много денег в том случае, если дадите просмотреть все свои страхования независимому маклеру.

- Покупайте конторские предметы из имущества несостоятельного должника.

Также и по этим вопросам существует превосходная литература. Часто нам кажется, что мы не сможем избежать тех или иных расходов. Но у нас не хватает только идеи. Очень полезна по этой теме книга Сюзанны Вестфаль.

То, о чем мы говорили Вам в этой главе, не ново. Уже даже жители Древнего Вавилона знали: «Тот, кто тратит больше, чем зарабатывает, сеет зерна изнеженности и сладострастности, с которыми он, несомненно, пожнет вихри печали и унижения».

Это не особенно популярно. Экономия не в моде. Общество побуждает к завышенному потреблению. Реклама будоражит. В родительском доме и в школе большинство из нас не получило оптимальных знаний об обращении с деньгами. Государство показывает плохие примеры. Из-за постоянных обсуждений новых задолженностей, кажется, что не подлежит сомнению тот факт, что задолженность стала неизбежной. Пример: предположим, за последний год Вы задолжали 5000 евро. В этом году Вы включили еще 4 000 евро. Тогда у Вас в целом 9 000 евро долгов. В сущности, всем понятно. Но не правлению. В этом случае оно бы хвалилось тем, что новые задолженности могли бы быть понижены на 20%. Но об этом хорошо говорить.

Но, в крайнем случае, только небольшое количество людей думает о том, что благосостояние создается за счет экономии. Не забывайте: «Если мы делаем то, что делают все, то получим то, что все имеют».

Многие думают также о том, что однажды они заработают столько, "fto им не нужно будет экономить. Зачем тогда ограничивать себя сего-Дйя, если завтра будем купаться в деньгах? Это слабоумная надежда. Наш будущий доход должен быть волшебным решением того, что мы не осуществим. Он должен сделать нас состоятельными. Чтобы мы не работали. Ведь богатство не приходит само. Мы должны изменить свое обращение с деньгами. Ничего не изменится, если мы не изменим себя. Если мы хотим получить лучшие обстоятельства, тогда должны сначала изменить самих себя. Если мы хотим иметь больше денег, тогда мы должны изменить наш способ обращения с деньгами. Чтобы получить больше денег, мы должны повысить свою квалификацию. В то время как мы учимся обращаться с деньгами находящимися в нашем распоряжении. Когда? Прямо сейчас.

Так получается, что наши мудрые деяния сопровождают нас на протяжении жизни, чтобы нас радовать и нам помогать. Сэкономьте такой «мудрый» поступок. Так же гарантированно нас сопровождают и наши неразумные поступки, чтобы нам докучать и нас мучить. Тратить деньги обеими руками не имеет ничего общего со свободой. Ведь как мы можем называть себя свободными людьми, если наши слабости приводят нас в затруднительные ситуации? Ситуации, которые делают нас слабыми вместо того, чтобы поддерживать. Ситуации, являющиеся чем угодно, кроме мотивирования.

В нашем обращении с деньгами мы не можем вести себя беззаботно, предполагая, что позже все исправится, когда мы будем много зарабатывать. Надежда на будущий большой заработок является в какой-то мере полным оправданием наивного беззаботного обращения с финансами. Если сегодня расходуем те деньги, которые заработаем только завтра, то в этом всегда кроется риск.

Возьмите зубных врачей. Эта профессия сильно контролируется министрами Зеегофером и Фишером. Да, это верно - но только до некоторой степени. Ведь никакой Зеегофер или Фишер не властен удержать кого-то от разумного обращения с деньгами. Но что случилось? В «золотые времена» зубные врачи установили себе, что их практика стоит очень дорого, надеясь, что это так и останется. А сейчас по-другому. Изменились законы. Происходит невероятное вмешательство на территорию тех, кто занимается собственным бизнесом. Да, это так. Но: не это создало проблемы, которые имеют сейчас зубные врачи. Они создались из-за того, что расчеты делались очень узко и слишком оптимистически. Я знаю от многих врачей, что сегодня они составляли бы расчеты по-иному. Практика сегодня совсем иная.

Мы говорили о том, что ничто не изменится, пока не изменимся мы сами. Ничего не изменит даже высокий заработок. Почему это так? Потому что, несмотря на высокий заработок, две вещи всегда остаются неизменными: Во-первых: мы ведь не изменились. Мы не станем вдруг экспертом по финансам, даже если мы больше зарабатываем. В действительности высокий заработок может влиять на наши финансы как катализатор. Если у нас были проблемы при невысоком заработке, то они не только останутся при высоком заработке, но и станут большими.

Во-вторых, процентные ставки остаются прежними. Если кто-то привык тратить на 5% больше, чем он зарабатывает, то эта привычка не изменится, даже если возрастет заработок. Также станут большими его перерасходы и кредиты. Значит, в целом проблема возрастает. Если внезапно прекратятся доходы - все равно, по какой причине - то будет очень трудно справиться с долгами. Недостатком больших заработков является то, что человек становится «зависимым от кредитов».

Деньги достаются тем, кто знает их законы, а также их соблюдает. А неопровержимый закон для создания благосостояния звучит следующим образом: экономить. Только те деньги, которые мы имеем, делают нас богатыми.

И это того стоит, как Вы сможете увидеть в главе 6.

Глава 6. Как увеличить свои доходы

Нам платят не за нашу ценность а за то, насколько ценными мы себя воспринимаем.

Наш доход увеличивается настолько, насколько возрастает наша уверенность в себе.

Что делает большинство людей, если им нужны деньги? Некоторые берут взаймы, увеличивая тем самым свои долги. Другие затягивают потуже пояс и приспосабливают свои потребности к имеющемуся, часто намного меньшему доходу.

Вместо того чтобы оставить эту зону удобств и принять вызов, множество людей ограничивают свои мечты. Они ограничивают себя тем, что воспринимают как предел и лимит. Они подчиняются обстоятельствам. Таким образом, они пассивно сохраняют свою прежнюю позицию «Подождать-чтобы-увидеть-что-случится». Но что они ждут? Чуда? В большинстве случаев это чудо так и не случается.

Разумеется, чудеса существуют. Но только тогда, когда мы к этому готовы и вносим свою долю. Или достаньте то, что Вы любите, или Вы должны научиться «любить» то, что имеете. Путь, который поможет Вам исполнить Ваши мечты - это Ваш доход.

В этой главе я предлагаю Вам самой осуществить свое чудо с доходом - как цель Вы установите себе: на протяжении трех месяцев увеличить свой доход на 20%, а после этого увеличивать его на 20% каждый год. Это как минимум.

Существует много женщин, добившихся этого. Но это не значило, что все они имели одинаковые условия. Возможно, некоторые из этих женщин были талантливее Вас, а также лучше стартовали. Но, в любом случае, большинство из них имели худшие условия и меньше талантов. Но, несмотря на это, у них теперь очень высокий заработок. Как это? Потому что женщины умеют сконцентрировать свое внимание на тех пунктах, от которых зависит их высокий заработок. В каких условиях они находились, какое у них было воспитание - все это только второстепенные вещи.

Моя просьба: отнеситесь к этим советам серьезно. Никогда не говорите: «Со мной это не сработает» - пока это не попробуете. Женщины не должны зарабатывать меньше мужчин.

Первый шаг

Если Вы внимательно прочитаете эту главу и превратите советы, которые даются здесь, в жизнь, тогда Вы достигнете этих целей. За 1 три месяца Вы увеличите свой доход на 20%, а потом еще каждый год дополнительно на 20%. Это гарантировано.

Но, возможно. Вы хотите большего. Тогда, пожалуйста, установите, насколько больше Вы хотите зарабатывать через три месяца.

Это всегда первый шаг, если мы хотим достичь цели. Мы должны это определить и записать. Ведь в жизни мы получаем всегда то, чего ожидаем. Не меньше, но и не больше.

На этом этапе не думайте еще, реально ли это. Сейчас думайте только о своих желаниях. Пожалуйста, запишите:

В течение трех месяцев я хочу зарабатывать на ___% больше. Мой месячный доход составит тогда ___ евро.

Почему женщины зарабатывают меньше?

Ситуация, когда женщины зарабатывают меньше мужчин, дальше не должна продолжаться.

Разумеется, изменить ее не так просто. Ведь повсюду существуют мужские ритуалы, мужские порядки, предпочтения, мужские лозунги и правила. Кажется, что мера вселенной также стала мужской. И за этим кроется предложение обесценить собственный женский потенциал.

Некоторые женщины пытаются скопировать стиль успеха мужчин. Но этим они только усиливают мужскую систему. Одновременно они вселяют неуверенность во многих мужчин, которые поэтому воспринимают их как врагов. Ведь мужчины склонны существенно уменьшать Ваши результаты. Мужчина является воином и определяет правила. Весь мир он воспринимает как свой. На женщин, которые вторгаются в его мир, сначала он смотрит как на врагов.

Большой опасностью для женщин является противостояние, а также исходящее из этого сравнивание с мужчинами. Ведь кто сравнивает себя с другими, всегда проигрывает. Из сравнения с другими людьми возникает чувство неполноценности. Хотя мы сравниваем себя с ними для того, чтобы «победить». Но, к сожалению, чаще всего случается так, что в сравнении мы уступаем и чувствуем себя после этого неполноценными. Из-за сравнения с мужчинами многие женщины чувствуют себя неполноценными. Потому что они пытаются победить в их игре, играя при этом по их правилам. В сравнении при таких обстоятельствах женщина должна уступать.

140 Как можно заработать больше денег и сэкономить их

Но чем раньше мы прекратим сравнивать себя с другими, тем раньше осознаем свою неповторимость, и тем раньше возрастет наше чувство собственного достоинства. Сейчас увидим, почему это так важно.

Мужчины культивируют некоторую переоценку своих способностей. У них недостаточно самокритики, - поэтому они кажутся себе лучшими. Женщины ожидают открытия, но мужчины открывают только себя.

Оптимистическое представление мужчины о самом себе оказывается прямо-таки инструментом к успеху. Даже случайные результаты мужчина воспринимает как спланированные. В них он видит дальнейшее подтверждение его компетенции. Неудачи он воспринимает только как случайности.

А женщина поступает в таких случаях совсем по-иному. Она считает, что за неудачи ответственна только она сама, успехи она воспринимает как счастье. «Реалистична» ли она? Нет. Ведь не существует никакой объективной реальности. Человек сам создает себе свою реальность. По отношению к работе это значит: думаем ли мы, что хороши, или думаем, что плохи - в обоих случаях у нас на это есть право. Ведь в обоих случаях мы будем искать доводы и найдем их, чтобы подтвердить наше мнение. А доводы можно найти разные.

В работе мужчины - не лучшие, правда, они считают, что являются таковыми, - и из-за этого очень часто случается, что они лучшие. К сожалению, именно это в конечном итоге создает разницу при оплате. Нам платят не за нашу ценность, а по критерию, насколько мы сами себя ценим.

Из-за высокой самооценки мужчины еще больше притягивают к себе удачу. С другой стороны, женщины из-за своей низкой самооценки притягивают к себе неудачи. Но мужчины лишь узурпировали высокую самооценку собственного пола.