Разработка бюджета маркетинга

Сейчас мы с вами рассмотрим процесс разработки бюджета маркетинга, призванного обеспечить выход на заданный уровень сбыта и прибыли. Сначала будет дан наглядный пример обычной схемы разработки такого бюджета, а потом мы расскажем о некоторых приемах ее совершенствования.

ПЛАНИРОВАНИЕ НА ОСНОВЕ ПОКАЗАТЕЛЕЙ ЦЕЛЕВОЙ ПРИБЫЛИ. Предположим, что Джону Смиту, управляющему производством кетчупа в фирме «Хайнц», предстоит разработать план маркетинга на год. Он скорее всего будет придерживаться схемы, приведенной в табл. 23 и получившей название планирования на основе показателей целевой прибыли. Эта схема предполагает планирование в несколько этапов:

Этап 1: Джон Смит приступает к оценке общего объема рынка кетчупа на следующий год. Оценка формируется путем сопоставления недавних темпов роста рынка (6%) с объемом рынка в текущем году (23,6 млн. ящиков). Исходя из этого, расчетный объем рынка должен составить 25 млн. ящиков.

Этап 2: Смит прогнозирует долю фирмы «Хайнц» на рынке кетчупа в будущем году. В данном случае он считает, что фирма сохранит 28%-ную долю этого рынка.

Этап 3: Смит прогнозирует объем продаж фирмы «Хайнц» на предстоящий год. Если общий объем рынка 25 млн. ящиков, то при сохранении существующей доли рынка фирмы (28%) расчетный объем ее продаж составит 7 млн. ящиков.

Этап 4: Смит определяет цену, по которой товар будет продаваться дистрибьюторам, – 4,45 долл. за ящик.

Этап 5: Теперь Смит в состоянии рассчитать сумму поступлений будущего года – 31,15 млн. долл. Эту цифру он получает, умножая показатель расчетного объема продаж (7 млн. ящиков) на цену за ящик (4,45 долл.)

Этап 6: Смит рассчитывает, что сумма переменных издержек на ящик товара составит 2,75 долл. Эта цифра слагается из следующих затрат: томаты и специи – 0,5 долл., бутылки и колпачки – 1, рабочая сила – 1,1, организация товародвижения – 0,15 долл.

Этап 7: Вычитая сумму переменных издержек (2,75 долл. на ящик) из продажной цены товара (4,45 долл. за ящик) и умножая разность на расчетный показатель объема продаж (7 млн. ящиков), Смит может дать прогноз валовой прибыли, за счет которой будут покрывать постоянные издержки и издержки на проведение маркетинга и получать доход. Валовая прибыль составит 11,9 млн. долл.

Этап 8: Смит рассчитывает постоянные издержки, умножая постоянные затраты на ящик в размере 1 долл. на 7 млн. ящиков, что дает цифру в 7 млн. долл.

Этап 9: Смит уже рассчитал валовую прибыль в размере 11,9 млн. долл., за счет которой будут покрыты постоянные издержки, расходы на проведение маркетинга и получен доход. Вычитая из этой суммы сумму постоянных издержек в размере 7 млн. долл., Смит получает разность, за счет которой будут оплачены расходы на маркетинг и получен доход, – 4,9 млн. долл.

Этап 10: Контрольный показатель целевой прибыли от сбыта кетчупа – 1,9 млн. долл.

Этап 11: Вычитание суммы целевой прибыли (1,9 млн. долл.) из части валовой прибыли, предназначенной для оплаты расходов на маркетинг и получения дохода (4,9 млн. долл.), дает разность в 3 млн. долл., которые и можно будет истратить на проведение маркетинга.

Этап 12: Смит распределяет трехмиллионный бюджет на маркетинг по составляющим комплекса маркетинга, таким, как реклама, стимулирование сбыта и маркетинговые исследования. Разбивка обычно производится в тех же пропорциях, что были в прошлом году, когда 2/з средств ассигновали на рекламу, чуть меньше 1/3 – на стимулирование сбыта, а небольшой остаток – на проведение маркетинговых исследований.

Таблица 23. Планирование целевой прибыли

|

Этапы планирования |

Оценочный результат |

|

1. Прогноз общего объема рынка |

25 млн. ящиков |

|

2. Прогноз доли рынка фирмы |

28% |

|

3. Прогноз объема продаж |

7 млн. ящиков |

|

4. Установление продажной цены дистрибьютором |

4,45 долл. за ящик |

|

5. расчет суммы поступлений от продаж |

31,15 млн. долл. |

|

6. Расчет суммы переменных издержек |

2,75 долл. на ящик |

|

7. Расчет суммы валовой прибыли, за которой покрываются постоянные издержки, затраты на проведение маркетинга и извлекается доход |

11,9 млн. долл. |

|

8. Расчет суммы постоянных издержек |

7 млн. долл. |

|

9. Расчет части валовой прибыли для покрытия расходов на маркетинг и извлечения дохода |

4,9 млн. долл. |

|

10. Расчет суммы целевой прибыли |

1,9 млн. долл. |

|

11. Расчет суммы возможных затрат на маркетинг |

3 млн. долл. |

|

12. Разбивка бюджета на маркетинг: Реклама Стимулирование сбыта Маркетинговые исследования |

2 млн. долл. 0,9 млн. долл. 0,1 млн. долл. |

ПЛАНИРОВАНИЕ НА ОСНОВЕ ОПТИМИЗАЦИИ ПРИБЫЛИ. Планирование на основе показателей целевой прибыли обеспечивает удовлетворительную, но не обязательно максимальную прибыль. И сейчас мы с вами остановимся на проблемах разработки плана оптимизации прибыли. Оптимизация прибыли требует от управляющего четкого осознания взаимосвязи между объемом продаж и различными составляющими комплекса маркетинга. Для обеспечения взаимосвязи между объемом сбыта и одним или несколькими элементами комплекса маркетинга мы будем пользоваться термином функция реакции сбыта.

Функция реакции сбыта – прогноз вероятного объема продаж в течение определенного отрезка времени при разных уровнях затрат на один или несколько элементов комплекса маркетинга.

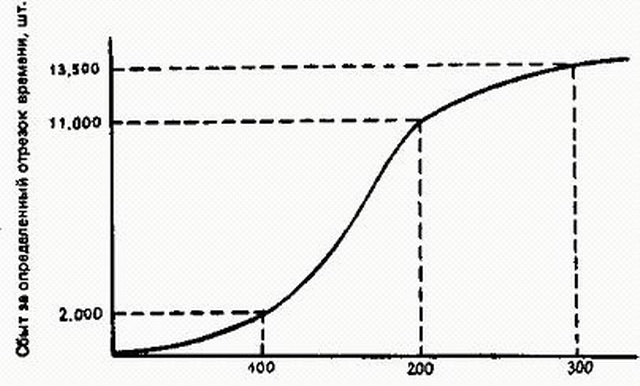

Одна из возможных функций реакции сбыта представлена на рис. 88. Она показывает, что, чем больше фирма тратит в рамках конкретного отрезка времени на маркетинг, тем выше вероятный объем сбыта. На нашем рисунке представлена кривая в виде буквы S, однако она может иметь и другой вид. S-образная кривая говорит о том, что низкий уровень затрат на маркетинг (100 тыс. долл.) вряд ли даст большой рост сбыта. Обращение фирмы либо охватывает недостаточное количество покупателей, либо делает это недостаточно эффективно. Более высокий уровень затрат на маркетинг (200 тыс. долл.) обеспечивает и более высокий уровень сбыта. Однако очень высокий уровень затрат может и не дать пропорционально большого роста сбыта, вызвав эффект так называемого «маркетингового перебора».

|

Расходы на маркетинг за определенный отрезок времени, тыс. долл.

Рис. 88. Возможный вид функции реакции сбыта

Сокращение объема продаж при очень высоком уровне затрат объясняется рядом причин. Во-первых, существует некий верхний предел общего потенциального спроса на любой конкретный товар. Наиболее податливые потенциальные потребители покупают товар почти немедленно, а неподатливые – не реагируют. По мере приближения к верхнему пределу привлечение оставшихся потенциальных покупателей обходится все дороже и дороже. Во-вторых, по мере интенсификации фирмой своих маркетинговых усилий конкуренты наверняка займутся тем же самым, в результате чего каждая компания столкнется с растущим противодействием сбыту. И в-третьих, при постоянно и неизменно растущих темпах сбыта в конце концов непременно возникали бы естественные монополии. В каждой отрасли господствовала бы одна-единственная фирма. Однако такого не случается.

Как же может управляющий службой маркетинга составить предварительную оценку функции реакции сбыта применительно к деятельности своей фирмы? Сделать это можно тремя способами. Во-первых, существует так называемый статистический метод, когда управляющий собирает данные о прошлых продажах и уровнях переменных комплекса маркетинга и производит оценку функций реакции сбыта с помощью статистических приемов6. Во-вторых, существует экспериментальный метод, требующий варьирования уровня маркетинговых затрат и их распределения по аналогичным географическим или иным единицам разбивки с последующими замерами достигнутых объемов сбыта7. В-третьих, существует метод экспертной оценки, когда при установлении необходимого уровня затрат руководствуются обоснованными предположениями экспертов8.

А каким образом может коммерческая организация воспользоваться полученными ею данными оценки функций реакции сбыта? На рис. 89 представлено еще несколько кривых, с помощью которых можно выйти на показатели оптимального уровня маркетинговых затрат. Начнем с ключевой кривой – с кривой функции реакции сбыта. За исключением двух отличий, она напоминает S-образную кривую с рис. 88. Во-первых, в данном случае реакция сбыта выражается не в количестве продаваемых товарных единиц, а в сумме полученных от продаж денег, что позволяет определить уровень маркетинговых затрат, соответствующий максимальному уровню прибыли. И во-вторых, функция реакции сбыта показана начинающейся выше нулевой отметки, поскольку определенный объем сбыта может наблюдаться и при отсутствии затрат на маркетинг.

|

Рис. 89. Взаимосвязь между объемом сбыта, уровнем затрат на маркетинг и прибылью

Для определения оптимального уровня маркетинговых затрат управляющий по маркетингу удаляет из функции реакции сбыта все немаркетинговые издержки и получает в результате функцию валовой прибыли. Затем функцию маркетинговых затрат представляют в виде прямой, которая начинается на нулевой отметке и идет наклонно вверх в соотношении 1 долл. маркетинговых затрат по горизонтали на каждые 10 долл. по вертикали. После этого получают функцию прибыли-нетто, вычитая функцию маркетинговых затрат из функции валовой прибыли. Функция прибыли-нетто говорит о положительной чистой прибыли при уровне маркетинговых затрат между Мнизк. и Мвыс. Это и есть рациональный диапазон затрат на маркетинг. Функция чистой прибыли достигает своего максимума в точке М. Следовательно, уровень маркетинговых затрат, обеспечивающих получение максимальной чистой прибыли, должен равняться М долл.

Графическое решение может быть заменено числовым или алгебраическим. Кстати, это все равно придется сделать, если объем сбыта является производным от более чем одной переменной комплекса маркетинга9.

Маркетинговый контроль

Поскольку при осуществлении планов маркетинга возникает множество неожиданностей, отделу маркетинга необходимо вести постоянный контроль за ходом их выполнения. Системы маркетингового контроля нужны для того, чтобы быть уверенным в эффективности и эффектности деятельности фирмы. Однако сам маркетинговый контроль – понятие отнюдь не однозначное. Можно выделить три типа маркетингового контроля (см. табл. 24).

Таблица 24. Типы маркетингового контроля

|

Тип контроля |

Основные ответственные за его проведение |

Цель контроля |

Приемы и методы контроля |

|

Контроль за выполнением годовых планов |

Высшее руководство Руководство среднего звена |

Убедиться в достижении намеченных результатов |

Анализ возможностей сбыта Анализ доли рынка Анализ соотношения между затратами на маркетинг и сбытом Наблюдение за отношением клиентов |

|

Контроль прибыльности |

Контролер по маркетингу |

Выяснить, на чем фирма зарабатывает деньги, а на чем теряет их |

Рентабельность в разбивке по товарам, территориям, сегментам рынка, торговым каналам, объемам заказов |

|

Стратегический контроль |

Высшее руководство Ревизор маркетинга |

Выяснить, действительно ли фирма использует лучшие из имеющихся у нее маркетинговых возможностей и сколь эффективно она это делает |

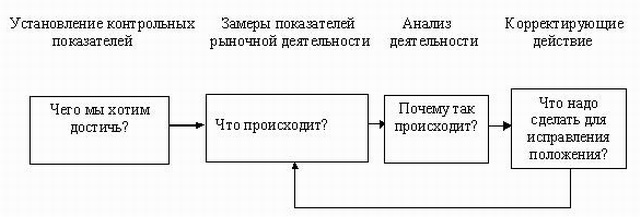

Цель контроля за выполнением годовых планов – убедиться, действительно ли фирма вышла на запланированные на конкретный год показатели продаж, прибылей и прочие целевые параметры. Контроль этого типа включает в себя четыре этапа (см. рис. 90). Во-первых, руководство должно заложить в годовой план контрольные показатели в разбивке по месяцам или кварталам. Во-вторых, руководство должно проводить замеры показателей рыночной деятельности фирмы. В-третьих, руководство должно выявлять причины любых серьезных сбоев в деятельности фирмы. В-четвертых, руководство должно принимать меры к исправлению положения и ликвидации разрывов между поставленными целями и достигнутыми результатами. А это может потребовать изменения программ действий и даже замены целевых установок.

|

Рис. 90. Процесс контроля

Какими же конкретными приемами и методами контроля за выполнением планов пользуется руководство? Четырьмя основными средствами контроля являются: анализ возможностей сбыта, анализ доли рынка, анализ соотношения между затратами на маркетинг и сбытом и наблюдение за отношением клиентов. Если при использовании одного из этих средств выявляются недостатки в выполнении плана, тотчас принимают меры к исправлению положения.

АНАЛИЗ ВОЗМОЖНОСТЕЙ СБЫТА. Анализ возможностей сбыта заключается в замерах и оценке фактических запродаж в сопоставлении с плановыми. Фирма может начать с анализа сбытовой статистики. Допустим, годовым планом была предусмотрена продажа в первом квартале 4 тыс. безделушек по цене 1 долл. за штуку, т. е. на сумму 4 тыс. долл. К концу квартала было продано только 3 тыс. безделушек по цене 0,8 долл. за штуку, т. е. на сумму 2400 долл. Объем сбыта оказался на 1600 долл., или 40%, меньше ожидаемого. Фирме следует внимательно разобраться, почему именно не удалось достичь запланированного уровня10.

Одновременно фирма должна проверить, все ли конкретные товары, территории и прочие единицы разбивки обеспечили выполнение своей доли оборота. Допустим, фирма торгует на трех сбытовых территориях, продавая на них 1500, 500 и 2000 безделушек соответственно, или всего 4 тыс. штук. Фактический же объем сбыта по территориям составил 1400, 525 и 1075 штук соответственно. Таким образом, одна территория недовыполнила план на 7%, вторая перевыполнила его на 5, а третья – недовыполнила на целых 45%. Третья территория вызывает наибольшую тревогу. Вице-президент по сбыту, может конкретно заняться изучением причин плохих торговых показателей этой территории.

АНАЛИЗ ДОЛИ РЫНКА. Статистика сбыта еще не говорит о положении фирмы относительно конкурентов. Предположим, что объем продаж растет. Рост этот может объясняться либо улучшением экономических условий, что благотворно сказывается на всех фирмах, либо совершенствованием деятельности фирмы в сравнении с конкурентами. Руководству необходимо постоянно следить за показателями доли рынка фирмы. Если доля эта увеличивается, конкурентное положение фирмы укрепляется, если уменьшается – фирма начинает уступать конкурентам.

АНАЛИЗ СООТНОШЕНИЯ МЕЖДУ ЗАТРАТАМИ НА МАРКЕТИНГ И СБЫТОМ. Контроль за выполнением годового плана требует удостовериться, что фирма не тратит слишком много в своем стремлении обеспечить намеченные цели сбыта. Постоянный контроль за соотношением между затратами на маркетинг и объемом продаж поможет фирме держать маркетинговые издержки на нужном уровне.

НАБЛЮДЕНИЕ ЗА ОТНОШЕНИЕМ КЛИЕНТОВ. Бдительные фирмы пользуются разными методами слежения за отношением к ним со стороны клиентов, дилеров и других участников маркетинговой системы. Выявляя изменения в потребительских отношениях до того, как они скажутся на сбыте, руководство получает возможность заблаговременно принять необходимые меры. Основными методами слежения за отношениями клиентуры являются системы жалоб и предложений, потребительские панели и опросы клиентов11.

КОРРЕКТИРУЮЩЕЕ ДЕЙСТВИЕ. Когда фактические показатели слишком сильно отличаются от целевых установок годового плана, фирмы предпринимают корректирующие действия. Рассмотрим следующий случай.

Показатели сбыта крупной фирмы по производству удобрений отставали от намеченных контрольных цифр. В данной отрасли деятельности наблюдались избыток производственных мощностей и угрожающее падение цен. Пытаясь поправить положение, фирма приняла ряд мер все более ужесточающегося характера: 1) было приказано сократить производство; 2) началось выборочное снижение цен; 3) усилилось давление на собственный торговый персонал, чтобы все продавцы выполнили назначенные им нормы сбыта. Коммивояжеры начали «вышибать двери», заставляя клиентов покупать больше или совершать закупки до конца года; 4) урезаны ассигнования на наем и обучение персонала, на рекламу, деятельность по организации общественного мнения, благотворительность, исследования и разработки; 5) начаты временные и постоянные увольнения сотрудников и отправка их на пенсию; 6) для создания более отрадной картины предпринят ряд замысловатых бухгалтерских действий; 7) началось сокращение капиталовложений на приобретение машин и оборудования; 8) принято решение о продаже производства части ассортиментных групп товаров другим фирмам; 9) началось рассмотрение возможностей продажи фирмы в целом или слияния ее с другой компанией.

Для устранения расхождений с показателями годового плана многим фирмам оказывается достаточным принять и менее решительные меры.